Развитие страхового рынка

Структура страхового рынка Кыргызской Республики

По состоянию на 30 сентября 2025 года в Кыргызской Республике осуществляют деятельность 18 страховых (перестраховочных) организаций, из них: 13 организаций со 100 % кыргызским капиталом и 5 организации с участием нерезидентов.

| № | Наименование страховой организации | Участие в капитале |

| 1 | ЗАО СК «А плюс» | 100% КР |

| 2 | ЗАО СК «Али Гарант» | 100% КР |

| 3 | ЗАО СК «Алма-Иншуренс» | 77,27% — нерезидент |

| 4 | ЗАО СК «Арсеналъ-Кыргызстан» | 100% — нерезидент |

| 5 | ЗАО СК «АТН Полис» | 19% — нерезидент |

| 6 | ЗАО СК «Аю Гарант» | 100% КР |

| 7 | ЗАО СК «Джубилии иншуренс» | 49% — нерезидент |

| 8 | ЗАО СК «Дордой страхование» | 100% КР |

| 9 | ЗАО СК «Здоровье» | 100% КР |

| 10 | ЗАО СК «Ингосстрах» | 100% — нерезидент |

| 11 | ЗАО СК «Кыргызстан» | 100% КР |

| 12 | ЗАО СК «САКБОЛ» | 100% КР |

| 13 | ЗАО СК «НСК» | 100% КР |

| 14 | ОАО СК «ГСО» | 100% КР |

| 15 | ЗАО ТБСК «ТурБалт» | 100% КР |

| 16 | ЗАО СК “Бакай Иншуренс” | 100% КР |

| 17 | ЗАО СК “Альфа Лизинг” | 100%КР |

| 18 | ЗАО СК “Альфа Страхование” | 100%КР |

| 19 | ЗАО СК “Аманат” | 100% КР |

| 74% страховых компаний — с кыргызским капиталом | ||

Увеличение доли компаний с кыргызским капиталом (13 из 18, или 72%) свидетельствует об укреплении национальной финансовой инфраструктуры и укрепление отечественного страхового сектора, что позитивно влияет на доверие граждан и устойчивость рынка.

Показатели страхового рынка Кыргызской Республики

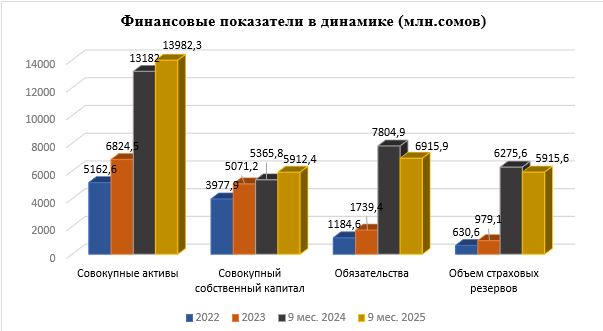

| Финансовые показатели в динамике (млн. сомов) | 2022 г. | 2023 г. | 9 мес 2024 г. | 9 мес 2025 г. |

| Совокупные активы | 5162,6 | 6824,5 | 13182,0 | 14982,3 |

| Совокупный собственный капитал | 3977,9 | 5071,2 | 5365,8 | 6912,4 |

| Обязательства | 1184,6 | 1739,4 | 7804,9 | 9915,9 |

| Объем страховых резервов | 630,6 | 979,1 | 6275,6 | 7915,6 |

Совокупные активы выросли с 13,18 млрд сомов (9 мес. 2024) до 14,98 млрд сомов (9 мес. 2025) → рост на 13,6%.

Собственный капитал увеличился на 28,8%, что отражает укрепление финансовой устойчивости компаний.

| Доходность страхового сектора | 9 мес. 2024 г. | 9 мес. 2025 г. |

| Отношение чистой прибыли к средним совокупным активам (ROA) | 4% | 6% |

| Отношение чистой прибыли к среднему собственному капиталу (ROE) | 9% | 9,2% |

ROA вырос с 4% до 6%, ROE — с 9% до 9,2%, что говорит об эффективности управления активами.

Страховые выплаты

На 30 сентября 2025 года объем страховых выплат в целом по республике составил 771,4 млн сомов, что на 40,9% больше по сравнению с аналогичным периодом 9 месяцев 2024 года (547,6 млн сомов).

Добровольное страхование из общего объема страховых выплат составляет 624,8 млн сомов, в том числе:

— личное страхование – 137,1 млн сомов;

— имущественное страхование – 477,0 млн сомов;

— страхование ответственности – 10,7 млн сомов

Обязательное страхование – 146,6 млн сомов, в том числе:

- обязательное страхование жилых помещений от пожара и стихийных бедствий -24,8 млн.сом

- обязательное страхование гражданской ответственности работодателя за причинение вреда жизни и здоровью работника при исполнении им трудовых (служебных) обязанностей – 2,5 млн.сом

- обязательное страхование гражданско-правовой ответственности владельцев автотранспортных средств (ОСАГО) – 119,1

- Обязательное страхование гражданской ответственности перевозчика перед пассажирами – 0,2 млн.сом

Основную долю страховых выплат занимает имущественное страхование, на него приходится 61,8% от общей суммы страховой премии, на личное страхование – 17,8%, на обязательное страхование – 9,8%, на страхование ответственности – 1,4% и на страхование жизни – 0%.

Можно сделать вывод, что общий объем выплат вырос с 547,6 до 771,4 млн сомов (+40,9%), что указывает на улучшение страховой защиты населения.

Особенно заметен рост выплат по имущественному страхованию (+58%), что отражает более активное урегулирование страховых случаев и повышение уровня доверия клиентов.

Динамика страхования жилых помещений от пожара и стихийных бедствий

| Динамика по обязательному виду страхования жилых помещений от пожара и стихийных бедствий (млн. сом) | 2022 г. | 2023 г. | 9 мес. 2024 г. | 9 мес. 2025 г. |

| Всего поступило премий | 75,9 | 86,6 | 84,1 | 187,1 |

| Всего выплат | 16,4 | 19,1 | 22,8 | 24,8 |

| Кол-во закл. договоров | 116 569 ед. | 135 855 ед. | 117 882 ед. | 202 828 ед. |

Представленные данные показывают, что поступление премий выросло в 2,2 раза — с 84,1 млн до 187,1 млн сомов.

Количество заключённых договоров увеличилось почти в 1,7 раза (с 117 882 до 202 828 ед.), что демонстрирует повышение осведомлённости населения и эффективности реализации закона.

Количество застрахованных жилых домов выросло почти в 1,7 раза — граждане всё активнее защищают своё имущество

На 30 сентября 2025 года всего страховыми организациями заключено 2 579 142 ед. договоров., в т.ч.

Добровольное страхование – 1 506 788 единиц.

Обязательное страхование – 1 072 354 единиц.

Анализ показал, что общее количество договоров достигло 2,58 млн (+около 35% к 2024 г.), что отражает широкое вовлечение населения и бизнеса в страховые отношения.

Более 58% приходится на добровольное страхование — показатель развивающегося страхового сознания населения.

2,58 миллиона страховых договоров — новый рекорд для страхового рынка Кыргызстана.

Страховые премии

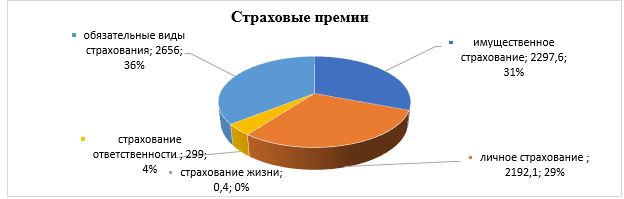

На 30 сентября 2025 года объем страховых премий составил 7 445,1 млн сомов, что на 99,4% больше по сравнению с аналогичным периодом 2024 года (3 734,6 млн сомов).

Добровольное страхование из общего объема страховых премий составляет 4789,1 млн.сом, в том числе:

- личное страхование –2192,1 млн сомов;

- имущественное страхование – 2297,6 млн сомов;

- страхование ответственности – 299,0 млн сомов;

- страхование жизни– 0,4 млн сомов;

Обязательное страхование – 2656,0 млн сомов, в том числе:

- обязательное страхование жилых помещений от пожара и стихийных бедствий -187,1 млн.сом

- обязательное страхование гражданской ответственности работодателя за причинение вреда жизни и здоровью работника при исполнении им трудовых (служебных) обязанностей – 236,0 млн. сом

- обязательное страхование гражданской ответственности перевозчика опасных грузов – 9,6 млн. сом

- обязательное страхование гражданской ответственности организаций, эксплуатирующих опасные производственные объекты – 14,5 млн. сом

- обязательное страхование гражданско-правовой ответственности владельцев автотранспортных средств (ОСАГО) – 2194,7 млн. сом

- обязательное страхование гражданской ответственности перевозчика перед пассажирами – 14,1млн.сом.

Основную долю страховых премий занимает имущественное страхование — 30,8% от общей суммы страховых премий, далее следуют личное страхование — 29,4%, обязательное страхование (в целом) — 35,7%, страхование ответственности — 4,0%, а страхование жизни составляет 0,01%.

Исходя из изложенного объем страховых премий увеличился почти в 2 раза — с 3 734,6 млн сомов до 7 445,1 млн сомов (+99,4%).

Рост наблюдается по всем направлениям добровольного страхования, особенно в имущественном (+87%) и личном (+84%) сегментах.

Существенный рост обязательного страхования, в частности ОСАГО (+в 2,2 раза), свидетельствует о расширении охвата граждан системой страхования.

Перестрахование

Передано на перестрахование добровольным видам страхования 1281,6 млн.сом, в том числе:

— личное страхование -261,1 млн сомов;

— имущественное страхование – 490,6 млн сомов;

— страхование ответственности – 529,6 млн сомов;

Передано на перестрахование по обязательным видам страхования – 53,0 млн сомов, в том числе:

- обязательное страхование гражданской ответственности работодателя за причинение вреда жизни и здоровью работника при исполнении им трудовых (служебных) обязанностей – 21,5 млн.сом

- обязательное страхование гражданской ответственности перевозчика опасных грузов – 9,6 млн.сом

- обязательное страхование гражданской ответственности организаций, эксплуатирующих опасные производственные объекты – 2,3 млн.сом

- обязательное страхование гражданско-правовой ответственности владельцев автотранспортных средств (ОСАГО) – 19,6 млн.сом

| Перестрахование (млн.сомов) | 9 мес. 2024 г. | 9 мес. 2025 г. |

| Страховые премии, переданные на перестрахование всего | 1276,0 | 1334,6 |

| Передано страховым (перестраховочным) организациям за рубеж | 1121,5 | 1079,1 |

| Передано страховым (перестраховочным) организациям внутри республики | 154,5 | 255,5 |

Подводя итог,объем переданных премий на перестрахование вырос с 1276,0 до 1334,6 млн сомов (+4,6%).

При этом доля перестрахования внутри республики увеличилась с 154,5 до 255,5 млн сомов (+65,3%), что отражает укрепление внутреннего страхового рынка и снижение зависимости от зарубежных перестраховщиков.

Рост внутреннего перестрахования свидетельствует о повышении доверия между участниками рынка и развитии локальной страховой инфраструктуры.

Политика развития страхового рынка

Принятые НПА:

1. Принят Закон Кыргызской Республики «О страховании и страховой деятельности» от 29 апреля 2025 года №89.

2. Принят Закон Кыргызской Республики «О внесении изменений в некоторые законодательные акты Кыргызской Республики (в Гражданский кодекс Кыргызской Республики, Кодекс Кыргызской Республики о неналоговых доходах, Закон Кыргызской Республики «О лицензионно-разрешительной системе в Кыргызской Республике») от 29 апреля 2025 года №90.

3. Принят Закон Кыргызской Республики «О внесении изменений в некоторые законодательные акты Кыргызской Республики (в законы Кыргызской Республики «О дорожном движении в Кыргызской Республике», «О государственной регистрации прав на недвижимое имущество и сделок с ним», «О залоге») от 24.04.2025 г. №79.

4. Принято постановление Кабинета Министров Кыргызской Республики

от 4 марта 2025 года №114 «О внесении изменений в постановление Кабинета Министров Кыргызской Республики «Об утверждении минимальных размеров страховых сумм, лимитов ответственности и тарифов страховых премий по обязательному страхованию гражданско-правовой ответственности владельцев автотранспортных средств» от 4 марта 2022 года № 107».

Разработанные проекты:

1. Разработан проект Закона Кыргызской Республики «О внесении изменений в некоторые законодательные акты Кыргызской Республики (в Гражданский кодекс Кыргызской Республики, Закон Кыргызской Республики «Об обязательном страховании жилых помещений от пожара и стихийных бедствий»), где основной задачей проекта является создание страхового пула, который будет функционировать за счет части страховых премий, поступающих от страховых организаций. Это позволит обеспечить гарантированное выполнение обязательств по договорам обязательного страхования жилых помещений, минимизировать финансовые риски страховых организаций и повысить уровень доверия граждан к системе страхования.

Проект внесен в Администрации Президента Кыргызской Республики

(исх. №19-3/22241 от 26.08.2025 г.).

Настоящий проект разработан в целях совершенствования норм страховой деятельности в области обязательного страхования гражданско-правовой ответственности владельцев автотранспортных средств и внедрения электронного страхового полиса для снижения рисков проявлений умышленных неправомерных действий и приведение в соответствие с понятийным аппаратом. В настоящее время проводится АРВ к проекту.

Разработанный проект Закона и АРВ направлен в рабочем порядке в МЭК КР и находится на стадии согласования с министерствами и ведомствами (исх. № 19-3/19672 от 23.07.2025 г.)

3. Разрабатываются нормативные правовые акты в целях реализации проекта Закона «О страховании и страховой деятельности» в новой редакции.

Создана рабочая группа (Приказ Финнадзора №305-П от 12.06.2025года).

1) Разработан проект постановления Кабинета Министров Кыргызской Республики «Об утверждении квалификационных требований к участникам страхового рынка и временной администрации по управлению страховыми (перестраховочными) организациями» с целью реализации Закона Кыргызской Республики «О страховании и страховой деятельности» в новой редакции от 29 апреля 2025 года № 89. Задачами проекта постановления является обеспечение единых, четко определённых квалификационных требований к участникам страхового рынка и к временной администрации страховых организаций для повышения надежности, прозрачности и устойчивости страхового рынка.

Проект постановления внесен в Администрацию Президента Кыргызской Республики (исх. 19-3/23086 от 05.09.2025 г.).

2) Проект постановления Кабинета Министров Кыргызской Республики «Об утверждении финансовой устойчивости страховых (перестраховочных) организаций» разработан в целях реализации Закона Кыргызской Республики «О страховании и страховой деятельности» в новой редакции от 29 апреля 2025 года № 89. Основная цель это обеспечение финансовой устойчивости страховых (перестраховочных) организаций в целях защиты интересов страхователей и стабильности страхового рынка. Задачами проекта постановления является установление единых требований к обеспечению финансовой устойчивости страховых (перестраховочных) организаций для эффективного регулирования и надзора страхового рынка.

Проект внесен в Администрации Президента Кыргызской Республики

(исх. № 19-3/25221 от 02.10.2025 г.).

3) Проект постановления Кабинета Министров Кыргызской Республики «Об утверждении порядка выдачи или отказа в согласии на добровольную ликвидацию и реорганизацию страховой (перестраховочной) организации» разработан с целью реализации Закона Кыргызской Республики «О страховании и страховой деятельности» в новой редакции от 29 апреля 2025 года № 89, а также обеспечения правовой определенности при проведении процедур ликвидации и реорганизации страховых (перестраховочных) организаций.

Проект постановления находится на стадии согласования с министерствами и ведомствами (исх. №19-3/23619 от 12.09.2025 г.).

4) Проект постановления Кабинета Министров Кыргызской Республики «Об установлении размера отчислений от страховых премий» разработан во исполнение Закона Кыргызской Республики «О страховании и страховой деятельности» от 29 апреля 2025 года №89, а также Закона Кыргызской Республики «О внесении изменений в некоторые законодательные акты Кыргызской Республики (в Гражданский кодекс Кыргызской Республики, Кодекс Кыргызской Республики о неналоговых доходах, Закон Кыргызской Республики «О лицензионно-разрешительной системе в Кыргызской Республике») от 29 апреля 2025 года № 90. Целью является обеспечение устойчивого финансирования деятельности уполномоченного государственного органа, осуществляющего регулирование и надзор за страховой деятельностью, а также создание условий для развития страхового рынка Кыргызской Республики.

Проект постановления внесен в Министерство экономики и коммерции Кыргызской Республики для дальнейшего продвижения (исх. № 13/4038 от 29.09.2025 г.).

{kind=link}

{kind=link}

{kind=link}