Структура страхового рынка Кыргызской Республики

По состоянию на 31 декабря 2025 года в Кыргызской Республике осуществляют деятельность 19 страховых (перестраховочных) организаций, из них: 14 организаций со 100 % кыргызским капиталом и 5 организации с участием нерезидентов.

| № | Наименование страховой организации | Участие в капитале |

| 1 | ЗАО СК «А плюс» | 100% КР |

| 2 | ЗАО СК «Али Гарант» | 100% КР |

| 3 | ЗАО СК «Алма-Иншуренс» | 77,27% — нерезидент |

| 4 | ЗАО СК «Арсеналъ-Кыргызстан» | 100% — нерезидент |

| 5 | ЗАО СК «АТН Полис» | 19% — нерезидент |

| 6 | ЗАО СК «Аю Гарант» | 100% КР |

| 7 | ЗАО СК «Джубилии иншуренс» | 49% — нерезидент |

| 8 | ЗАО СК «Дордой страхование» | 100% КР |

| 9 | ЗАО СК «Здоровье» | 100% КР |

| 10 | ЗАО СК «Ингосстрах» | 100% — нерезидент |

| 11 | ЗАО СК «Кыргызстан» | 100% КР |

| 12 | ЗАО СК «САКБОЛ» | 100% КР |

| 13 | ЗАО СК «НСК» | 100% КР |

| 14 | ОАО СК «ГСО» | 100% КР |

| 15 | ЗАО ТБСК «ТурБалт» | 100% КР |

| 16 | ЗАО СК “Бакай Иншуренс” | 100% КР |

| 17 | ЗАО СК “Альфа Лизинг” | 100% КР |

| 18 | ЗАО СК “Альфа Страхование” | 100% КР |

| 19 | ЗАО СК “Аманат” | 100% КР |

| 74% страховых компаний — с кыргызским капиталом | ||

Увеличение доли компаний с кыргызским капиталом (14 из 19, или 74%) свидетельствует об укреплении национальной финансовой инфраструктуры и укрепление отечественного страхового сектора, что позитивно влияет на доверие граждан и устойчивость рынка.

Показатели страхового рынка Кыргызской Республики

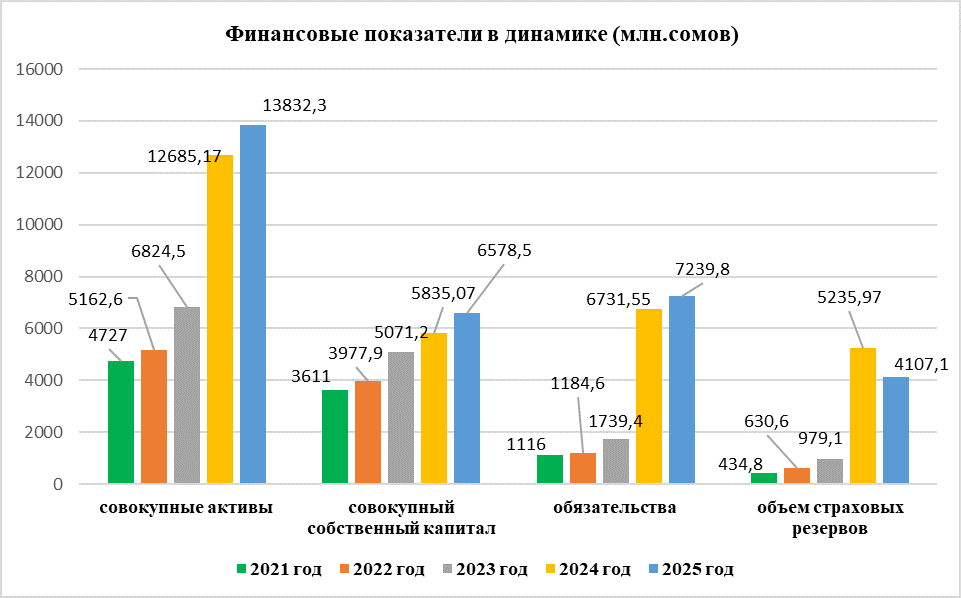

| Финансовые показатели в динамике (млн.сомов) | 2021 год | 2022 год | 2023 год | 2024 год | 2025 год |

| совокупные активы | 4727 | 5162,6 | 6824,5 | 12685,17 | 13832,3 |

| совокупный собственный капитал | 3611 | 3977,9 | 5071,2 | 5835,07 | 6578,5 |

| обязательства | 1116 | 1184,6 | 1739,4 | 6731,55 | 7239,8 |

| объем страховых резервов | 434,8 | 630,6 | 979,1 | 5235,97 | 4107,1 |

Вывод:

По итогам 2025 года страховой рынок Кыргызской Республики продемонстрировал устойчивый рост ключевых финансовых показателей:

- совокупные активы увеличились на 9,0% (с 12,7 до 13,8 млрд сомов);

- собственный капитал вырос на 12,7%, что указывает на укрепление капитализации страховых организаций;

- рост обязательств на 7,6% носит умеренный характер и отражает контролируемую нагрузку.

Снижение объёма страховых резервов на 21,6% обусловлено изменением структуры портфеля и ростом страховых выплат, что в целом соответствует активной фазе развития рынка.

Дополнительно следует отметить, что совокупная чистая прибыль страховых организаций в 2025 году составила 1,22 млрд сомов, а налоговые поступления в бюджет достигли 340,8 млн сомов, подтверждая вклад страхового сектора в экономику страны.

| Доходность страхового сектора | 2024 г. | 2025 г. |

| Отношение чистой прибыли к средним совокупным активам (ROA) | 7% | 8,82% |

| Отношение чистой прибыли к среднему собственному капиталу (ROE) | 15% | 18,55% |

Вывод:

Показатели доходности страхового сектора в 2025 году продемонстрировали положительную динамику:

- ROA увеличился с 7,0% до 8,82%;

- ROE вырос с 15,0% до 18,55%.

Рост рентабельности активов и капитала свидетельствует об эффективном управлении ресурсами, повышении операционной эффективности страховых организаций и зрелости бизнес-моделей на рынке.

Страховые выплаты

По состоянию на 31 декабря 2025 года объем страховых выплат в целом по республике составил 1 387,7 млн. сомов.

Добровольное страхование из общего объема страховых выплат составляет 1 018 млн. сомов, в том числе:

- личное страхование – 197,6 млн. сомов;

- имущественное страхование – 801,0 млн. сомов;

- страхование ответственности – 19,2 млн. сомов

- страхование жизни – 0.

Обязательное страхование – 369,7 млн. сомов, в том числе:

- обязательное страхование жилых помещений от пожара и стихийных бедствий – 31,8 млн. сом

- обязательное страхование гражданской ответственности работодателя за причинение вреда жизни и здоровью работника при исполнении им трудовых (служебных) обязанностей – 5,9 млн. сом

- обязательное страхование гражданской ответственности перевозчика опасных грузов – 0,00 млн. сом

- обязательное страхование гражданской ответственности организаций, эксплуатирующих опасные производственные объекты – 0,00 млн. сом

- обязательное страхование гражданско-правовой ответственности владельцев автотранспортных средств (ОСАГО) – 333,5 млн сом

- Обязательное страхование гражданской ответственности перевозчика перед пассажирами – 0,2 млн. сом.

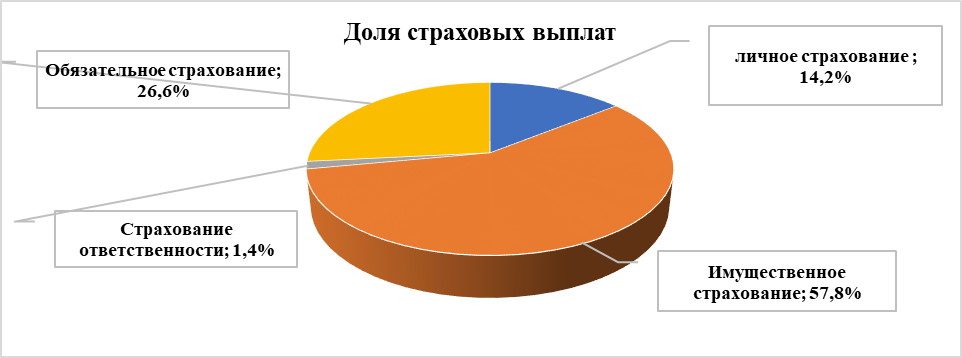

Основную долю страховых выплат занимает имущественное страхование, на него приходится 57,8% от общей суммы страховой премии, на личное страхование – 14,2%, на обязательное страхование – 26,6%, на страхование ответственности – 1,4% и на страхование жизни – 0%

Вывод:

В 2025 году общий объём страховых выплат составил 1 387,7 млн сомов, что на 55% больше, чем в 2024 году. Такая динамика отражает:

- расширение страхового покрытия;

- повышение доступности страховых продуктов;

- рост доверия населения и бизнеса к страховым организациям.

Наибольшую долю выплат занимает имущественное страхование (57,8%), что соответствует структуре страхового портфеля и указывает на активное урегулирование страховых случаев.

Рост выплат является положительным индикатором развития страховой защиты, а не признаком ухудшения финансового состояния рынка.

Динамика страхования жилых помещений от пожара и стихийных бедствий

| Динамика по обязательному виду страхования жилых помещений от пожара и стихийных бедствий (млн. сом) | 2022 г. | 2023 г. | 2024 г. | 2025 г. |

| Всего поступило премий | 75,9 | 86,6 | 186,3 | 279,2 |

| Всего выплат | 16,4 | 19,1 | 36,9 | 31,8 |

| Количество заключенных договоров | 116 569 ед. | 135 855 ед. | 249 478 ед. | 356 062 ед. |

Вывод:

По итогам 2025 года объём страховых премий по обязательному страхованию жилых помещений от пожара и стихийных бедствий увеличился на 49,8% и составил 279,2 млн сомов.

Одновременно наблюдается снижение страховых выплат на 13,8%, что свидетельствует о сокращении числа страховых случаев и повышении превентивной роли страхования.

Количество заключённых договоров выросло до 356 тыс. единиц, что отражает рост охвата населения и повышение уровня страховой культуры.

Заключенные договора

По состоянию на 31 декабря 2025 года всего страховыми организациями заключено 3 203 489 ед. договоров., в т.ч.

Добровольное страхование – 1 854 693 единиц:

Обязательное страхование – 1 348 796 единиц.

Вывод:

В 2025 году страховыми организациями заключено 3,2 млн договоров, что почти в 2 раза превышает показатель 2024 года.

Особенно значительный рост зафиксирован в сегменте обязательного страхования (+185%), что свидетельствует об усилении исполнения законодательных требований и расширении страховой защиты граждан и организаций.

Динамика заключённых договоров подтверждает активную фазу расширения страхового рынка и рост вовлечённости населения.

Страховая сумма

Страховая сумма является лимитом ответственности страховщика, установленным в договоре страхования, в пределах которого страховая организация обязуется произвести страховую выплату при наступлении страхового случая. Размер страховой суммы напрямую отражает объём принятых страховщиком обязательств и уровень его потенциальной ответственности перед страхователями.

По итогам 2025 года страховыми организациями Кыргызской Республики было заключено 3 203 489 договоров страхования, по которым совокупная страховая сумма составила 3 трлн 332 млрд 571 млн сомов, из них:

добровольные виды страхования — 2 трлн 172 млрд 231 млн сомов,

обязательным видам страхования — 1 трлн 160 млрд 340 млн сомов.

Страховые премии

По состоянию на 31 декабря 2025 объем страховых премий составил 10 076 млн. сомов, что на 94,3% больше по сравнению с аналогичным периодом 2024 года (5 187 млн сомов). Добровольное страхование из общего объема страховых премий составляет 6 933,1 млн. сомов, в том числе:

- личное страхование – 2 874,7 млн. сомов;

- имущественное страхование – 3 595,9 млн. сомов;

- страхование ответственности – 461,9 млн. сомов;

- страхование жизни– 0,6 млн. сомов;

Обязательное страхование – 3 142,9 млн. сомов, в том числе:

- обязательное страхование жилых помещений от пожара и стихийных бедствий -279,2 млн. сом

- обязательное страхование гражданской ответственности работодателя за причинение вреда жизни и здоровью работника при исполнении им трудовых (служебных) обязанностей – 273,9 млн. сом

- обязательное страхование гражданской ответственности перевозчика опасных грузов – 18,5 млн. сом

- обязательное страхование гражданской ответственности организаций, эксплуатирующих опасные производственные объекты – 20,9 млн. сом

- обязательное страхование гражданско-правовой ответственности владельцев автотранспортных средств (ОСАГО) – 2 526,1 млн. сом

- Обязательное страхование гражданской ответственности перевозчика перед пассажирами – 24,3 млн. сом.

Диаграмма 5.5

Основную долю страховых премий занимает имущественное страхование — 36% от общей суммы страховых премий, далее следуют личное страхование — 28%, обязательное страхование (в целом) — 32%, страхование ответственности — 4%, а страхование жизни составляет 0,005%.

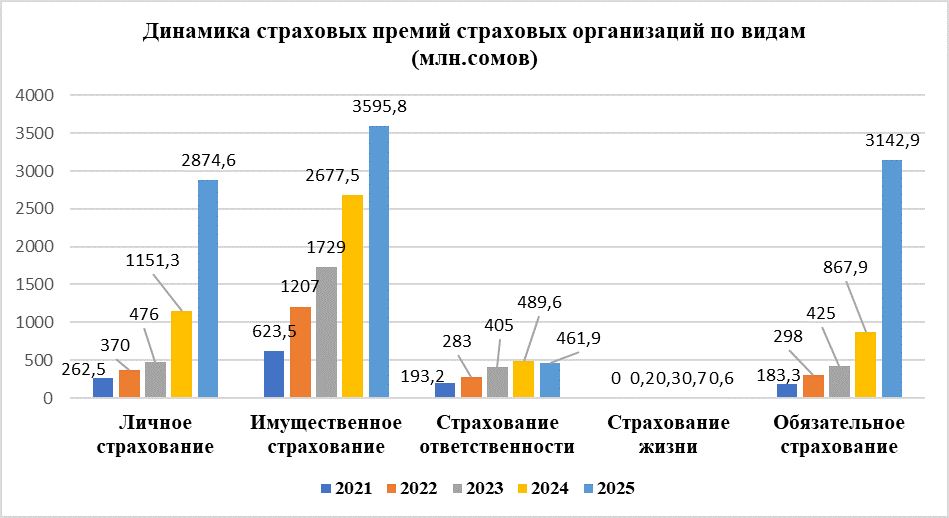

| Динамика страховых премий страховых организаций по видам (млн.сомов) | 2021 | 2022 | 2023 | 2024 | 2025 |

| Личное страхование | 262,5 | 370 | 476 | 1151,3 | 2874,6 |

| Имущественное страхование | 623,5 | 1207 | 1729 | 2677,5 | 3595,8 |

| Страхование ответственности | 193,2 | 283 | 405 | 489,6 | 461,9 |

| Страхование жизни | 0 | 0,2 | 0,3 | 0,7 | 0,6 |

| Обязательное страхование | 183,3 | 298 | 425 | 867,9 | 3142,9 |

По сравнению с 2024 годом, в 2025 году наблюдается значительный рост страховых премий: личное страхование увеличилось на 150 %, имущественное — на 34 %, обязательное — на 262 %, что отражает активное развитие страхового рынка и рост финансовой защищенности граждан и организаций. При этом страхование ответственности снизилось на 6 %, а страхование жизни остаётся минимальным, что указывает на необходимость стимулирования этих сегментов.

В целом, динамика страховых премий характеризует страховой рынок как устойчиво развивающийся, с активным ростом ключевых направлений и формированием благоприятных условий для дальнейшего расширения страховой защиты населения и бизнеса.

Основную долю страховых премий занимает имущественное страхование — 35,68% от общей суммы страховых премий, далее следуют личное страхование — 28,53%, обязательное страхование (в целом) — 31,2%, страхование ответственности — 4,6%, а страхование жизни составляет 0,01%.

Вывод:

Объём страховых премий в 2025 году достиг 10,1 млрд сомов, увеличившись на 94,3% по сравнению с 2024 годом.

Наиболее высокие темпы роста продемонстрировали:

- обязательное страхование — +262%;

- личное страхование — +150%;

- имущественное страхование — +34%.

Такая структура роста указывает на масштабное расширение страхового рынка, усиление роли обязательных видов страхования и постепенное формирование комплексной системы страховой защиты.

Такафул

Количество заключенных договоров по принципам исламского страхования (Такафул) составило 463 единиц, сумма поступивших страховых премий по такафул составило 5 492 тыс. сом.

Перестрахование

По состоянию на 1 января 2026 года из поступивших страховых премий передано на перестрахование всего 1 710,2 млн. сомов.

Передано на перестрахование добровольным видам страхования 1 653 млн.сом, в том числе:

— личное страхование -25,9 млн сомов;

— имущественное страхование – 1 490,6 млн сомов;

— страхование ответственности – 158, 5 млн сомов;

Передано на перестрахование по обязательным видам страхования – 56,2 млн сомов, в том числе:

- обязательное страхование гражданской ответственности работодателя за причинение вреда жизни и здоровью работника при исполнении им трудовых (служебных) обязанностей – 48,1 млн.сом

- обязательное страхование гражданской ответственности организаций, эксплуатирующих опасные производственные объекты – 0.5 млн.сом

- обязательное страхование гражданско-правовой ответственности владельцев автотранспортных средств (ОСАГО) – 7.5 млн.сом

| Перестрахование (млн.сомов) | 2022 г. | 2023 г. | 2024 г. | 2025 г. |

| Страховые премии, переданные на перестрахование всего | 855,2 | 1004,2 | 1499,3 | 1710,2 |

| Передано страховым (перестра-ховочным) организациям за рубеж | 729,5 | 883,5 | 1278,1 | 1458,8 |

| Передано страховым (перестра-ховочным) организациям внутри республики | 125,6 | 120,7 | 221,2 | 251,4 |

По итогам 2025 года объем страховых премий, переданных на перестрахование, увеличился по сравнению с 2024 годом на 210,9 млн сомов, или на 14,1% (с 1 499,3 до 1 710,2 млн сомов). Рост был обусловлен увеличением передачи премий иностранным перестраховщикам на 180,7 млн сомов (14,1%), а также расширением перестрахования внутри республики на 30,2 млн сомов (13,7%).

Вывод:

В 2025 году объём премий, переданных на перестрахование, увеличился на 14,1% и составил 1,71 млрд сомов.

Наряду с ростом зарубежного перестрахования наблюдается расширение перестрахования внутри республики (+13,7%), что свидетельствует о постепенном развитии внутреннего перестраховочного потенциала и повышении доверия между участниками рынка.

Структура инвестиционного портфеля

страховых организаций по состоянию на 1 января 2026 г.

| Наименование | (тыс. сом) |

| Инвестиции всего, в т. ч.: | 6 184 575,2 |

| Государственные ценные бумаги КР | 851 490,2 |

| Акции акционерных обществ | 30 177,1 |

| Облигации эмитентов резидентов Кыргызской Республики | 38 322,9 |

| Иностранные ценные бумаги | 78 631,0 |

| Долевые ценные бумаги | 2 000,0 |

| Инвестиции в другие ценные бумаги | 2 999,7 |

| Вклады (депозиты) в коммерческих банках Кыргызской Республики | 4 122 284,8 |

| Займы с обязательным оформлением залогового обязательства | 407 817,2 |

| Инвестиции в ассоциированные компании | 2 999,7 |

| Инвестиции в недвижимое имущество | 523 204,8 |

| Слитки золота и серебра | 3 805,2 |

| Прочие долгосрочные инвестиции | 120 842,8 |

Наибольшую долю в инвестиционном портфеле занимают вклады (депозиты) в коммерческих банках Кыргызской Республики —66,6 % от общего объёма инвестиций. Инвестиции в государственные ценные бумаги Кыргызской Республики составили 13,8 %, что отражает стремление страховых организаций к размещению средств в надёжные и гарантированные инструменты с государственным обеспечением. Значительную долю также занимают инвестиции в недвижимое имущество — 8,5 %. Займы с обязательным оформлением залогового обязательства 6,6 %. Доля инвестиций в ценные бумаги остаётся относительно невысокой.

- государственные и корпоративные облигации резидентов КР — 0,6 %,

- акции акционерных обществ — 0,5 %,

- иностранные ценные бумаги — 1,3 %,

- долевые и прочие ценные бумаги — менее 0,1 % каждая.

Прочие долгосрочные инвестиции составили 2,0 %, а вложения в слитки золота и серебра — 0,1 %.

Вывод:

Инвестиционный портфель страховых организаций по состоянию на 1 января 2026 года характеризуется устойчивой структурой.

Основную долю занимают:

- банковские депозиты — 66,6%;

- государственные ценные бумаги — 13,8%;

- недвижимое имущество — 8,5%.

Такая структура отражает ориентацию страховых организаций на надёжность, ликвидность и сохранность средств страхователей.

{kind=link}

{kind=link}

{kind=link}